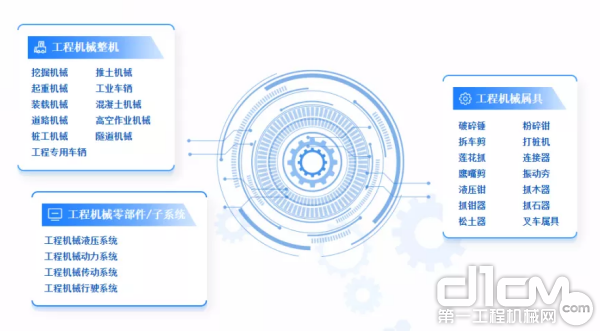

�Ĺ��̙C(j��)е�����ИI(y��)�a(ch��n)�I(y��)�ȫ���☋(g��u)��

���̙C(j��)е���b�乤�I(y��)����Ҫ�M�ɲ�����������������f(shu��)����������ʯ��ʩ�������������·�潨�O(sh��)�c�B(y��ng)�o(h��)�����������(d��ng)ʽ�����bж���I(y��)���N������������ľC���ԙC(j��)е��ʩ������������ęC(j��)е�b����������Q(ch��ng)�鹤�̙C(j��)е���S������Ͷ�Y�������L(zh��ng)�Ĵ̼���������̙C(j��)е������������L(zh��ng)�������ͬ�r(sh��)Ҳ�Ƅ�(d��ng)���҇�(gu��)��(y��u)��Ĺ�����е������I(y��)�������(gu��)�H���������Ҏ(gu��)�������;C�ϻ��ķ���l(f��)չ��������҇�(gu��)�ѽ�(j��ng)�ɞ����繤�̙C(j��)е������(gu��)����

�Įa(ch��n)Ʒ�N�(l��i)�^��������҇�(gu��)���̙C(j��)е�N�(l��i)���࣬��ȫ�̙C(j��)е�a(ch��n)Ʒ�(l��i)�e������a(ch��n)ƷƷ�N���Rȫ�ć�(gu��)��֮һ��������20���(l��i)�����109�M�����450�N�C(j��)�ͣ�1090��(g��)ϵ��������f(w��n)��(g��)��̖(h��o)�Įa(ch��n)Ʒ�O(sh��)�������������?y��n)��҇?gu��)���̙C(j��)еƷ�(l��i)�Rȫ���ϵ�л���������(y��u)��(sh��)ͻ����������(gu��)�ҽ�(j��ng)��(j��)���O(sh��)�ṩ�˹��̙C(j��)е�b�䱣������

���̙C(j��)е�a(ch��n)�I(y��)�ֲ��D

�Įa(ch��n)�I(y��)朽Ƕȁ�(l��i)��������̙C(j��)е�a(ch��n)�I(y��)������Ҫ���ṩ���칤�̙C(j��)е�a(ch��n)Ʒ�ṩԭ���ϼ��㲿���IJ����ИI(y��)�������늙C(j��)�ИI(y��)���㲿������I(y��)���繤�̙C(j��)е��䓲��������(n��i)ȼ�C(j��)���Һ��ϵ�y(t��ng)������S�����݆̥����������ΰ����ھ�C(j��)���������ؙC(j��)���������·�C(j��)�����������C(j��)�Ȳ�ͬ�(l��i)�͵Ĺ��̙C(j��)е������I(y��);

������Ҫ�錦(du��)늾���|��������ИI(y��)������A(ch��)�O(sh��)ʩ���O(sh��)����������خa(ch��n)���Vɽ�ھ����ˮ���Լ��r(n��ng)�彨�O(sh��)�ȡ�

���̙C(j��)е����I(y��)ȫ���a(ch��n)�I(y��)�

���̙C(j��)е�ИI(y��)�����O(sh��)��a(ch��n)Ʒ�������������a(ch��n)�^(gu��)���xɢ������(y��ng)朏�(f��)�s���ИI(y��)��������������R�O(sh��)��r(ji��)ֵ��ֵˮƽ�����������(y��ng)��YԴ�{(di��o)��Ч�ʵ��¡��������B(t��i)�����Ƶ��ИI(y��)ʹ�c(di��n)�������ӿ���ڹ��I(y��)��(li��n)�W(w��ng)ƽ�_(t��i)�Ĕ�(sh��)�ֻ��D(zhu��n)�Ͳ��������ȫ�������аl(f��)�O(sh��)Ӌ(j��)����������a(ch��n)�������������(y��ng)朹������h(yu��n)���\(y��n)�S������͑�(h��)����(w��)�ȭh(hu��n)��(ji��)�Ĕ�(sh��)�ֻ�ˮƽ�����

�칤���F(tu��n)���������һ�ع������(li��n)�ؿƵȇ�(gu��)��(n��i)��I(y��)��uptake�ȇ�(gu��)����I(y��)���h(yu��n)���\(y��n)�S�������c(di��n)������ձ�С�����ǻ�ʩ���������c(di��n)������������Ƅ�(d��ng)���̙C(j��)е�ИI(y��)���O(sh��)��S�o(h��)���ܻ�����C�Ͻ�Q����“��耳�”��������D(zhu��n)���������

�Ї�(gu��)���̙C(j��)е����I(y��)��l(f��)չ�^(gu��)������Ј�(ch��ng)�����F(xi��n)�M(j��n)�뼤�Ҹ�(j��ng)��(zh��ng)�Ĵ����r(sh��)��

���̙C(j��)е�ИI(y��)�S����(sh��)�ֻ��˳����a(ch��n)�����D(zhu��n)��څ��(sh��)�������˸��S����ƽ�_(t��i)��(y��ng)�È�(ch��ng)���Լ�����(x��)�µĘI(y��)��(w��)��ؽ�Q�������@�c��(d��ng)ǰ�����Ј�(ch��ng)�ĬF(xi��n)�����P(gu��n)���Ҳ�����w�ИI(y��)�B(t��i)��(sh��)Ӱ푡�

����(j��)Off-Highway Research�A(y��)�y(c��)��2021-2023���Ї�(gu��)���̙C(j��)е�Ј�(ch��ng)�����F(xi��n)�������»��������A(y��)Ӌ(j��)����(hu��)��2012-2016���»�����ô��(y��n)����������������(j��)�vʷ��(sh��)��(j��)��ǰհ�A(y��)�y(c��)2025���Ї�(gu��)���̙C(j��)е�����ИI(y��)�I(y��ng)�I(y��)���댢�_(d��)��7379�|Ԫ������������M�ܱ������L(zh��ng)�������ܴ��Ŭ�����������^(gu��)ȥ�����(l��i)��(gu��)��(n��i)��I(y��)����L(zh��ng)����(sh��)�Բ��ܱ����ԡ�

ȫ��?q��)��?/p>

�Ї�(gu��)���̙C(j��)е�����N(xi��o)���~ռ����������

��2019��ĩ�_(k��i)ʼ���ȫ�̙C(j��)е�Ј�(ch��ng)�͏Ĵ˴���������c(di��n)���������A�Σ��W����ϵ�����Ј�(ch��ng)����(d��ng);�c��ͬ�r(sh��)������Ї�(gu��)���̙C(j��)е�ИI(y��)�^�m(x��)���ָ��ٰl(f��)չ���S���a(ch��n)�I(y��)���m(x��)����(j��)�D(zhu��n)���������߶��Ј�(ch��ng)�B�m(x��)��չ����(chu��ng)��������(qi��ng)������������ܻ�����(sh��)�ֻ��������Ϣ�����g(sh��)������ռ��͑�(y��ng)�õ�������Ї�(gu��)���̙C(j��)е�����̱����ˏ�(qi��ng)�ŵij��L(zh��ng)��(sh��)�^���\(y��n)�I(y��ng)�|(zh��)���M(j��n)һ������������

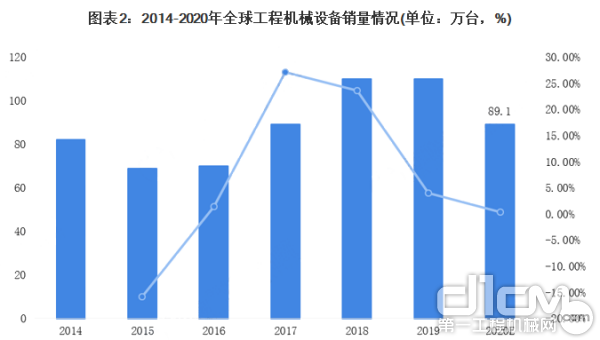

2018-2019�꣬���̙C(j��)е�ИI(y��)���F(xi��n)�˷�ֵ������������^(gu��)110�f(w��n)�_(t��i)��������(j��)OffHighwayResearch�Ĉ�(b��o)�����������2020�������¹ڷ��������Ӱ��������2020�ꌢ�½���891000�_(t��i)��ͬ���½�19%������

2014��-2020��ȫ�̙C(j��)е�O(sh��)����N(xi��o)����r(��λ�f(w��n)�_(t��i)�����%)

����(j��)Ӣ��(gu��)KHL���F(tu��n)���¡���(gu��)�H���O(sh��)���s־(International Construction) �l(f��)����2020���ȫ�̙C(j��)е������50��(qi��ng)���а��@ʾ�����2019��ȫ�����O(sh��)���N(xi��o)���~�_(d��)����2027�|��Ԫ���״γ��^(gu��)2000�|��Ԫ;�c2018��������L(zh��ng)��10%����

�M��2019��ȫ�����O(sh��)���N(xi��o)���~��(chu��ng)�vʷ�¸�������������ڷž�������(j��)YellowTable�Ĕ�(sh��)��(j��)�@ʾ������2017���c2016��������L(zh��ng)��25.5%��2018������L(zh��ng)�ʞ�13.5%���������¹ڷ�������Ӱ������2020��ȫ���N(xi��o)��������½�����ǰʮ����׃����(l��i)����������Ї�(gu��)��I(y��)�ɞ��˽��c(di��n)���칤�������һ����(li��n)�������������������(li��n)�D�M(j��n)��ǰ10������Ї�(gu��)��I(y��)��ǰʮ����ռ��(j��)��3��(g��)ϯλ��

2020��ȫ�̙C(j��)е�����̰��TOP10(��λ�����f(w��n)��Ԫ����%)

��(gu��)��(n��i)�Ј�(ch��ng)

�m������Ӱ�������ИI(y��)���w������s

2020���Ї�(gu��)���̙C(j��)е�ИI(y��)���I(y��ng)�Ռ�ͻ��7000�|Ԫ��2019����������̙C(j��)е�ИI(y��)�ښv��(j��ng)����֮�õİl(f��)չ�ͳ��Լ�2017����2018����ٻ֏�(f��)�����L(zh��ng)�����ӭ��(l��i)�˷�(w��n)���l(f��)չ��2019���������(d��ng)�£��挦(du��)���ӏ�(f��)�s�ć�(gu��)�H�h(hu��n)���͇�(gu��)��(n��i)��(j��ng)��(j��)���Љ����^��ľ���������̙C(j��)е�ИI(y��)������(w��n)����õĺ��^��(j��ng)��(j��)�ͳ��m(x��)��(w��n)���Ĺ̶��Y�a(ch��n)Ͷ�Y���ИI(y��)�D(zhu��n)������(j��)�ijɹ��M(j��n)һ���@�F(xi��n)��������Ј�(ch��ng)�����O(sh��)��ӿ���������������Ⱦ���έh(hu��n)�����ߌ�(du��)�Ј�(ch��ng)�a(ch��n)���ķe�O���á�“һ��һ·”���O(sh��)����(d��ng)�������L(zh��ng)�������Լ����O(sh��)ʩ���I(l��ng)���¼��g(sh��)�¹������ƏV��(y��ng)�õȱ������دB��Ӱ��£����̙C(j��)е�Ј�(ch��ng)�٬F(xi��n)�������L(zh��ng)�������

��(j��ng)�Ї�(gu��)���̙C(j��)е���I(y��)�f(xi��)��(hu��)�y(t��ng)Ӌ(j��)�R����������ڿ۳����ɱ����������؏�(f��)��(sh��)��(j��)�ͷǹ��̙C(j��)е�a(ch��n)�I(y��)�I(y��ng)�I(y��)����֮������2019��ȫ�ИI(y��)��(sh��)�F(xi��n)�I(y��ng)�I(y��)����6681�|Ԫ���������2018�����L(zh��ng)12%�������

��(j��)�Ї�(gu��)���̙C(j��)е���I(y��)�f(xi��)��(hu��)��2020��9�°l(f��)���Ĕ�(sh��)��(j��)������2020���ϰ���ȫ��(gu��)12�����c(di��n)���̙C(j��)е��I(y��)����N(xi��o)������2356�|Ԫ��ͬ�����L(zh��ng)��17.3%;�A(y��)Ӌ(j��)2020���ИI(y��)�I(y��ng)���������_(d��)7%��8%�����������(j��)�f(xi��)��(hu��)�����P(gu��n)��(sh��)��(j��)�Ͱl(f��)չ�F(xi��n)�������ǰհ�A(y��)�y(c��)2020���҇�(gu��)���̙C(j��)е�ИI(y��)���I(y��ng)�Ռ��_(d��)��7149�|Ԫ�������

����(j��)�Ї�(gu��)���̙C(j��)е���I(y��)�f(xi��)��(hu��)�ИI(y��)�y(t��ng)Ӌ(j��)��(sh��)��(j��)����2020��1-12������������N(xi��o)���ھ�C(j��)327605�_(t��i)�����ͬ�����L(zh��ng)39%;���Ї�(gu��)��(n��i)292864�_(t��i)�����ͬ�����L(zh��ng)40.1%;����34741�_(t��i)�����ͬ�����L(zh��ng)30.5%��

2020��1-12��������N(xi��o)�۸��(l��i)�b�d�C(j��)131176�_(t��i)��ͬ�����L(zh��ng)6.12%������У�3���������b�d�C(j��)�N(xi��o)��122969�_(t��i)��ͬ�����L(zh��ng)6.11%������N(xi��o)�����Ї�(gu��)��(n��i)�Ј�(ch��ng)�N(xi��o)��106572�_(t��i)�������ͬ�����L(zh��ng)8.63%;�����N(xi��o)��24604�_(t��i)���ͬ���½�3.55%��

����(j��)���؈�Ĕ�(sh��)��(j��)�@ʾ������2000-2012��ʮ�����g���Ї�(gu��)���̙C(j��)е�����ИI(y��)�ژI(y��)�³����ژI(y��)��I(y��)��(sh��)��������2-10�f(w��n)���ҵą^(q��)�g;��2013������������Ї�(gu��)���̙C(j��)е�����ИI(y��)�ژI(y��)�³����ژI(y��)��I(y��)�ʬF(xi��n)���������څ��(sh��)������2020��������Ї�(gu��)���̙C(j��)е�����ИI(y��)�ژI(y��)�³����ژI(y��)��I(y��)��(sh��)��119.6�f(w��n)��������^2019��ȫ���106.3�f(w��n)Ԫͬ������12.51%�����

���ʮ���Ї�(gu��)���̙C(j��)е�ИI(y��)���I(y��ng)��Ҏ(gu��)ģ�y(t��ng)Ӌ(j��)�����L(zh��ng)��r�A(y��)�y(c��)

��(gu��)��(n��i)�C(j��)е�Ј�(ch��ng)��(j��ng)��(zh��ng)�ИI(y��)���жȾӸ߲�������ģʽ�c�a(ch��n)Ʒ�D(zhu��n)�������L(f��ng)��

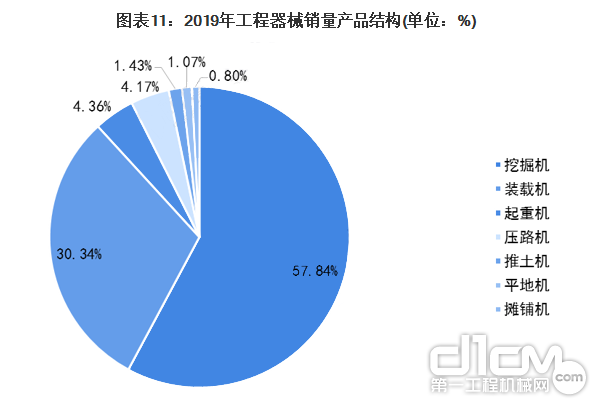

���Ј�(ch��ng)�Y(ji��)��(g��u)��(l��i)����������ھ�C(j��)������ؙC(j��)����·�C(j��)�Լ������C(j��)�@�Ă�(g��)���̳�����еռ��(j��)���҇�(gu��)������е�Ј�(ch��ng)�Ͻ^�ֵķ��~����������������ھ�C(j��)�鹤�̙C(j��)е�е����Ǯa(ch��n)Ʒ����ռ��(j��)�Ј�(ch��ng)�^��(du��)������λ����2019���N(xi��o)��ռ�Ȟ�57.84%;��Ξ��b�d�C(j��)�������ռ��30.34%��

2019�깤�̙C(j��)е�N(xi��o)���a(ch��n)Ʒ�Y(ji��)��(g��u)

��(gu��)��(n��i)�Ј�(ch��ng)��(j��ng)��(zh��ng)��ִ��¿��Է֞��Ă�(g��)���(du��)

���ڹ��̙C(j��)е�ИI(y��)����Ҏ(gu��)ģ��(j��ng)��(j��)Ч��(y��ng)�����(j��ng)�^(gu��)60����İl(f��)չ���Q����4����^��I(y��)�����һ�ع������������칤�C(j��)е����(li��n)�ؿƠI(y��ng)��Ҏ(gu��)ģ��100�|��������������һ�ع����칤�C(j��)е�I(y��ng)����400�|Ԫ��������a(ch��n)Ʒ�鲼����(g��)��(x��)���I(l��ng)���g(sh��)ˮƽ�I(l��ng)����������(xi��ng)�a(ch��n)Ʒ�_(d��)����(gu��)�H�I(l��ng)��ˮƽ����������ѽ�(j��ng)��(sh��)�F(xi��n)���ĘI(y��)��(w��)ȫ���ھ�������ȫ���������̿��A(y��)Ҋ(ji��n)��������a(ch��n)Ʒ�߶��Ԅ�(d��ng)���������̸߶���Ϣ������ͨ���a(ch��n)����������������b�估�����YԴ(�T�����������������͑�(h��)���������(y��ng)�̵�)�ȵ�(li��n)�j(lu��)ͨ�����ѹ���������һ��(g��)�µĸ߶�������(sh��)�F(xi��n)ȫ朗l�Ļ�(li��n)��ͨ���]�h(hu��n)�����������

�칤���F(tu��n)��������

�ڶ����(du��)���҇�(gu��)���̙C(j��)е�ИI(y��)�ĝ����������������������챳���£����̙C(j��)е���ܻ����@Щ��I(y��)�İl(f��)չ���C(j��)��������I(y��ng)��Ҏ(gu��)ģ��40-100�|֮�g������һ����֪���������a(ch��n)Ʒ��ij��(g��)��(x��)���I(l��ng)�����һ�����I(l��ng)�ȃ�(y��u)��(sh��)��������a(ch��n)�h(hu��n)��(ji��)���܉�?q��)��F(xi��n)“�a(ch��n)Ʒ���b+��ˮ��”�ĸ߶��������a(ch��n)��������|(zh��)��Ч����������

�������(du��)��I(y��ng)��Ҏ(gu��)ģ��1-10�|����I(y��)�����(l��i)��I(y��)Ҏ(gu��)ģ�^С����a(ch��n)Ʒ�аl(f��)Ͷ���^�ͣ���ij��(g��)��(x��)���I(l��ng)����һ����֪���������簬����������B���ɷݵ�;�������(du��)�鱊����С��I(y��)���a(ch��n)Ʒͬ�|(zh��)���^���������g(sh��)�����^�����������r(ji��)����(y��u)��(sh��)��ռ�еͶˮa(ch��n)Ʒ�Ј�(ch��ng)���

����(g��)���(du��)���y���ڱ���ԭʼ���B(t��i)�ėl����ֱ������Ј�(ch��ng)�ļ��Ҹ�(j��ng)��(zh��ng)���Ј�(ch��ng)����(du��)��ȫ���̺͔�(sh��)�ֻ���Q���������������ʹ���̙C(j��)е�ИI(y��)��Ҫ�ʬF(xi��n)�����Ă�(g��)�ݻ�څ��(sh��)��

�O(sh��)��S�o(h��)���軯

���y(t��ng)���A(y��)�������Ķ��ھS�ޟo(w��)����Ч̎�흓�ڻ�ͻ�l(f��)�Į������ϣ�Ҳ��(hu��)�a(ch��n)���T���Ҫ�IJ�ж�Ͱ��b�����������^(gu��)�ߵ��O(sh��)��S�o(h��)�S���M(f��i)�ú��~���ĥ�ϓp�ģ�������(d��o)���µĹ���������ڹ��I(y��)��(li��n)�W(w��ng)ƽ�_(t��i)����ھ��ɼ��O(sh��)�����ܡ���B(t��i)����(sh��)�Ȕ�(sh��)��(j��)��Ϣ���������(j��ng)�^(gu��)һϵ�еĽy(t��ng)Ӌ(j��)�㷨�ͷ�������������Լ��r(sh��)�l(f��)�F(xi��n)�O(sh��)���\(y��n)���^(gu��)���еĽ�����B(t��i)�ʹ��ڵĆ�(w��n)�}������������M(j��n)���O(sh��)��S�o(h��)����(ji��)ʡ������������������O(sh��)���\(y��n)��Ч��������

����������滯

���y(t��ng)�Ă}(c��ng)��(ch��)ģʽ�܉�һ���Ă��������������������(y��ng)�Įa(ch��n)���˰����惦(ch��)���g�������{(di��o)��������D(zhu��n)�Y��ȸ߰��Ă}(c��ng)��(ch��)�ɱ���߀��Ҫ�M(j��n)�Ђ���������������M(f��i)�����������\(y��n)����(li��n)�W(w��ng)��������Ӌ(j��)�㡢��(sh��)��(j��)����һ����Ϣ���g(sh��)�����ӏ�(qi��ng)����(y��ng)朹�������܉���߂����ͨЧ�ʣ�����푑�(y��ng)���a(ch��n)�;S����������������r(sh��)�{(di��o)��������������{(di��o)����������{(di��o)�䣬�Ķ���������a(ch��n)�;S��Ч�������(ji��)ʡ�F(xi��n)�����������

�a(ch��n)�ڽY(ji��)���ھ���

���ڹ��̙C(j��)е�O(sh��)��r(ji��)����������ИI(y��)�����wϵ�����Ƶ�ԭ������������С��I(y��)�����������Y���ȱ�Ć�(w��n)�}��������(y��n)���Ƽs���ИI(y��)���B(t��i)�İl(f��)չ���������й��I(y��)��(li��n)�W(w��ng)ƽ�_(t��i)�M(j��n)���O(sh��)���B�ӡ���(sh��)��(j��)�ɼ��������y(t��ng)Ӌ(j��)������������������Ԍ�(sh��)�F(xi��n)�����O(sh��)���\(y��n)���^(gu��)������������������ڽ��ڙC(j��)��(g��u)������(sh��)�r(sh��)�u(p��ng)�������ƽ����L(f��ng)�U(xi��n)������ھ��ṩ�������Y����J�����(w��)�����

��Q��������(w��)��

�҇�(gu��)���̙C(j��)е�ИI(y��)�ļ��g(sh��)��������a(ch��n)�����Ч�ʽ�����@�����w�ٵİl(f��)չ��������鑪(y��ng)��(du��)Խ�l(f��)�o�s���Ј�(ch��ng)�h(hu��n)��������푑�(y��ng)�Ñ�(h��)�����������(j��)׃�������̙C(j��)е�ИI(y��)���ʬF(xi��n)������I(y��)����(w��)��څ��(sh��)�������Ԯa(ch��n)Ʒ���������Q�����ṩ���D(zhu��n)׃����Ćμ������a(ch��n)�ӹ����ṩ�O(sh��)���\(y��n)�I(y��ng)�S�o(h��)����֧�ΘI(y��)��(w��)����Q����������M(m��n)�む(g��)�Ի���������ȷ���(w��)�h(hu��n)��(ji��)������������Ӯa(ch��n)Ʒ���Ӄr(ji��)ֵ��������I(y��)�C�σ�(y��u)��(sh��)���

�Y(ji��)��SAP��(y��ng)�õ����ܹ��S�ܘ�(g��u)

�ИI(y��)������(du��)���cģʽ���µ�ǰ��չ��

ᘌ�(du��)�ןữ�ĸ�(j��ng)��(zh��ng)����������Ј�(ch��ng)�F(xi��n)��v��(j��ng)10����������L(zh��ng)�Ĺ��̙C(j��)е���^���I(y��ng)���������(r��n)�����»�����(ji��n)�ε��O(sh��)Ӌ(j��)�����a(ch��n)�a(ch��n)Ʒ�@Ȼ�ѽ�(j��ng)���ܝM(m��n)�㮔(d��ng)ǰ�ĸ�(j��ng)��(zh��ng)�������������I(y��)��Ҫ����(j��)�Ј�(ch��ng)�c�͑�(h��)��(g��)�Ի���������푑�(y��ng)�������ȫ�µ��ИI(y��)���c(di��n)��Ҫ�����חl��

�ИI(y��)���c(di��n)

1)���̙C(j��)е�a(ch��n)Ʒ�Ӵ�Խ��(l��i)Խ��(f��)�s����Y(ji��)��(g��u)���a(ch��n)Ʒ�ʬF(xi��n)ϵ�л�����������ڶ�Ʒ�N�����С������������xɢ��������

2)���a(ch��n)��(j��ng)����Ҫ�M(j��n)���A(y��)�y(c��)�����a(ch��n)�Ͱ��տ͑�(h��)ӆ���O(sh��)Ӌ(j��)���a(ch��n)���������o����ν�(j��ng)���l(f��)���������

3)��ُ(g��u)�������L(zh��ng)��������C(j��)�b��r(sh��)�g�ͽ��������y�Ա��C����

4)�����O(sh��)Ӌ(j��)����Ѹ�������a(ch��n)Ʒ�O(sh��)Ӌ(j��)/��ˇ�汾������������ĉ�����

5)�|(zh��)��Ҫ��Խ��(l��i)Խ��������ؽ�茍(sh��)�F(xi��n)ȫ����|(zh��)���ݹ����������

����Ĺ��̙C(j��)е�_(k��i)ʼ���ð����a(ch��n)Ʒ�������ڹ��� (PLM)���Ӌ(j��)��C(j��)�o���O(sh��)Ӌ(j��) (CAD)��������(y��ng)�ó����������ڹ���(ALM)������(y��ng)朹��� (SCM) �ͷ���(w��)�������ڹ��� (SLM) ��ϵ�y(t��ng)�ľC�Ϸ��������r(sh��)�����Ј�(ch��ng)�h(hu��n)����������Ķ���(sh��)�F(xi��n)�R�����������Ͳ���a(ch��n)Ʒ��Ϣ������Ƅ�(d��ng)��I(y��)�ɹ�����ه(l��i)�đ�(zh��n)�Ժ̈́�(d��ng)�B(t��i)�Q���^(gu��)�̣��M(j��n)����(sh��)�F(xi��n)�^(gu��)���D(zhu��n)�����

�칤���F(tu��n)

�칤���F(tu��n)����(li��n)�W(w��ng)���O(sh��)�I(l��ng)��ȡ���˲��ٳɾͣ�������һЩ���y(t��ng)����I(y��)�ĽY(ji��)��(g��u)�Բ���Ҳ��u��¶����(l��i)���������ܝM(m��n)��ȫ����(gu��)�H���İl(f��)չ��Ҫ�������������@Щ���㣬�칤�Ƴ���һ�����̙C(j��)е��(li��n)�W(w��ng)������Ϣ����(w��)ƽ�_(t��i)���

�칤���F(tu��n)

��һ�ع�

��һ�ع�����Ϣ����“����”���аl(f��)������Ĕ�(sh��)�ֻ����̄�(w��)�ͷ���(w��)���Ԅ�(d��ng)��������ؔ(c��i)��(w��)�͘I(y��)��(w��)��һ�w�������L(zh��ng)ɳ��������ķ���(w��)����Ⱥ���ͨ�^(gu��)�V��W(w��ng)�B���ϡ����������������Լ�������������ӡ��������͵���ӂ}(c��ng)��(k��)�������

��һ�ع�

�����C(j��)е

���� “��(sh��)�ֻ�������(chu��ng)�¹���”�(xi��ng)Ŀ�����ERP��PLM�Č�(sh��)ʩ�����漰�аl(f��)�����N(xi��o)�����������a(ch��n)����ُ(g��u)�����������Ⱥ��ĘI(y��)��(w��)���̣���Ϣ����ȫ��������(g��)��(j��ng)�I(y��ng)���a(ch��n)�����^(gu��)������������ɞ���I(y��)�����\(y��n)�I(y��ng)�đ�(zh��n)��֧������

�����C(j��)е

ɽ�����F(tu��n)

ͨ�^(gu��)SLM��������(li��n)�W(w��ng)�ȼ��g(sh��)��(sh��)�F(xi��n)��(du��)�a(ch��n)Ʒ��Ϣ�IJɼ����ٽ���PLM��(du��)�@Щ��(sh��)��(j��)�M(j��n)�з���̎���������p���O(sh��)Ӌ(j��)���M(f��i)�������s���O(sh��)Ӌ(j��)������������M(j��n)һ����߮a(ch��n)Ʒ�O(sh��)Ӌ(j��)�|(zh��)����Ч�����������֪���X(ju��)ʹ�Ñ�(h��)���c���a(ch��n)Ʒ�������^(gu��)���������

ɽ�Ƽ��F(tu��n)

�µ��Ј�(ch��ng)���ڃ�(n��i)������Ї�(gu��)���̙C(j��)е�a(ch��n)�I(y��)�挦(du��)���^�Ј�(ch��ng)�{(di��o)������(n��i)���l(f��)չ�(q��)��(d��ng)���c�l(f��)չģʽ�ГQ���p������(zh��n)�����(j��ng)�I(y��ng)˼·���D(zhu��n)�Q�ѽ�(j��ng)����֮·���܉�����D(zhu��n)�����ֱ������(zh��n)�Ĺ��̙C(j��)е������I(y��)�����挦(du��)δ��(l��i)һ��һ·��(zh��n)�������l(xi��ng)�����d�c�^(q��)���_(k��i)�l(f��)�����f(xi��)ͬ�l(f��)չ�������L(zh��ng)����(j��ng)��(j��)������șC(j��)�����Լ��ɴ��������ĸ��F������·���A(ch��)�O(sh��)ʩ���O(sh��)�Ƅ�(d��ng)�����������и��`��ķ���(w��)���������Ķ��@�ø��V韵İl(f��)չ���g������

�����Y��

1��Փ�����̙C(j��)е���D(zhu��n)������(j��)֮·(��(li��n)�ؿ�)

2�\���҇�(gu��)���̙C(j��)е�I(y��)δ��(l��i)�D(zhu��n)��֮·(�صV�C(j��)е)

3�Ї�(gu��)���̙C(j��)е�ИI(y��)���^���Ĕ�(sh��)�ֻ��D(zhu��n)��(��һ���̙C(j��)е�W(w��ng))

4���I(y��)��(li��n)�W(w��ng)ƽ�_(t��i)�x�ܹ��̙C(j��)е�ИI(y��)��(sh��)�ֻ��D(zhu��n)��֮·(���I(y��)��(li��n)�W(w��ng)����)

����(l��i)Դ�ڰ�˼�磩

ԓ��(n��i)�����ИI(y��)��I(y��)���K�˂�(g��)�w������������C(j��)��(g��u)�ṩ���������W(w��ng)�H����ԓ��Ϣ��Ŀ��������������κ��Ɇ�(w��n)Ո(q��ng)�c�D(zhu��n)�d��(l��i)Դ�C(j��)��(g��u)(li��n)ϵ��Q��������x֧�����������l(f��)�F(xi��n)�֙�(qu��n)����������W(w��ng)�������f(xi��)���M(j��n)��̎��������

����/���L(zh��ng)��

��С��/���L(zh��ng)��  �ھ�C(j��)�ڶ�

�ھ�C(j��)�ڶ�  ���(d��ng)�N/��ϵ��

���(d��ng)�N/��ϵ��  Һ����/Һ���Q

Һ����/Һ���Q  ������

������

�����N

�����N  ץľ������ʽץצ��

ץľ������ʽץצ��  ץ�Q����÷��ץצ��

ץ�Q����÷��ץצ��  ��Q�b��

��Q�b��

(li��n)ϵ�҂� Contact us

(li��n)ϵ�҂� Contact us

�Ŷ��S�a

�Ŷ��S�a  �����S�a

�����S�a